存量房贷降息,能降多少,影响几何?(组图)

今年以来,随着房贷利率下调,多地首套房贷利率降至4%以下,然而与此同时存量房贷利率依旧处于高位。

近日央行的最新表态,掀起了市场对降低存量房贷利率的预期。7月14日,央行货币政策司司长邹澜在“2023年上半年金融统计数据情况新闻发布会”上称:

按照市场化、法治化原则,我们支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。

按照表态,降低存量房贷利率可能存在两种路径:一是通过变更合同条款直接降,二是通过贷款“以新换旧”间接降,但具体方案仍有待进一步明确和落地。

而降低存量房贷利率,对购房者而言,有望降低其利息负担、缓解提前还款;对于商业银行而言,存量房贷利率下调可能对银行盈利造成影响。

后续存量房贷利率具体如何调?能降多少?影响几何?

能降多少?

通过复盘08-09存量房贷利率调整历程,结合当下背景,中泰证券指出,存量房贷利率全面下调的可能性较低,具体还要等待政策落地。

中泰证券指出:

1、目前住房贷款规模体量与当年差距大,影响范围广:目前国内住房贷款规模是08年的13倍,上市银行按揭占比总贷款提升10个点至25%,是银行资产稳固的基本盘。国内个人住房贷款余额由2008年末的3万亿上涨至2023年3月末的38.9万亿,存量规模是当年的13倍。

上市银行角度看,上市银行个人按揭贷款规模由2008年末的3万亿上涨到2022年末的35.3万亿,存量规模是当年的11.7倍;个人按揭贷款占比总贷款也由2008年末的14.3%上升至2022年末的24.5%,占比提升10个百分点。

2、“因城施策”到“一城一策”,统一调整的难度较大。2022年8月24日,国务院常务会议首次提出允许地方“一城一策”,是“因城施策”政策的深化。目前不同省份、城市的个人住房贷款政策和利率差异较大,统一全面调整的难度较大。

3、目的之一为银行缓解提前还款压力提供可行路径,合理的利率调降方案优于客户流失,并强调按照市场化、法治化原则。

央行表态有三点:一是央行首先说明了提前还款对银行经营带来的压力,然后再引出存量贷款调整思路,其目的之一是为了缓解提前还款而为银行提供了可行的路径。

二是强调要按照市场化、法治化原则,这就排除了强制全面调降存量利率的可能。

三是支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款,不具备提前还款能力的客户在博弈中不占优。

综上,中泰指出,预计存量全面下调的可能性较低,具体要等待监管或商业银行细则出台,即使陆续有政策出台,鉴于目前的按揭贷款体量和规则与08年有较大差异,预计政策针对不同地区、不同信用主体的政策预计也将不同,相较当年要更加复杂和个性化。

影响几何?

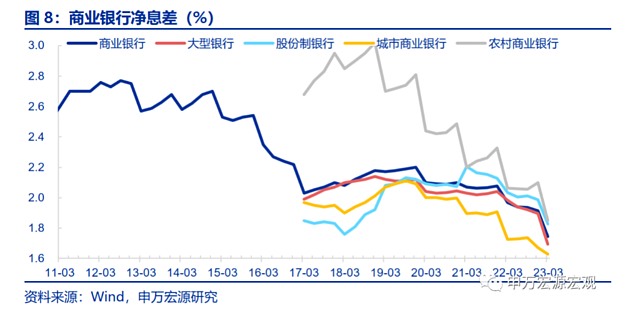

对于商业银行而言,存量房贷利率下调可能对银行盈利造成影响,导致银行净息差压力上升,而央行可能会降准进行支持。

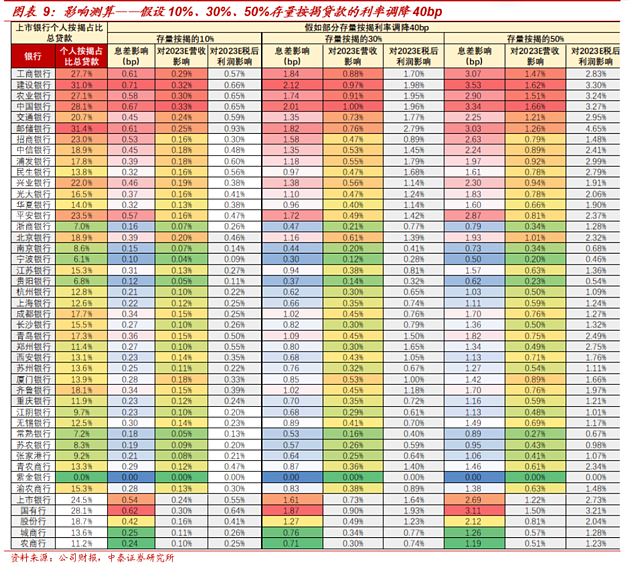

中泰证券测算指出:

大行中,交通银行受影响最小,其2022年按揭占比总贷款仅为20.7%;股份行中,浙商银行受影响最小。其2022年按揭占比总贷款仅为7%;城商行中,受影响最小的前三位是宁波、贵阳、南京。按揭占比总贷款分别为6.1%、6.8%和8.6%;农商行中,常熟银行受影响最小。常熟银行2022年按揭占比总贷款仅为7.2%。

中信证券指出,对行业息差和利润影响测算。截至2022年末,金融机构个人住房贷款余额38.8万亿元,有两个假设条件会显著影响测算结果:1)存量按揭定价调整的幅度数;2)存量按揭规模调整的比例。如果假设:情形A存量按揭调整比例20%,定价调整幅度50bps,对商业银行全年净息差和净利润的负向影响约为1.3bps/1.7%,如果假设:情形B 存量按揭调整比例70%,定价调整幅度80bps,对商业银行全年净息差和净利润的负向影响约为7.3bps/9.4%。

正是因为两种情形对于银行息差和盈利将产生显著差异,因此如果没有官方文件出台强制性要求,则银行基于当前的监管期待,仍然存在较大的自主空间。

对上市银行的影响差异。截至2022年末,上市国有行、股份制、城农商行的平均按揭贷款占比分别为27.7%/15.7%/12.9%,上市银行按揭贷款占比区间为【6.1%,31.4%】,因此各家受影响幅度各异。其中大型银行定价策略具有指导意义。

按照情形A/B假设,对于商业银行调整后首年的利息收入影响空间约为【388亿元,2173亿元】;而居民按揭月供支出端,按100万贷款,期限15年,等额本息方式测算,下调50bps/80bps对应全年月供减少约3000元/4900元。

我们认为,居民消费金融支出的下降可部分增加社会消费支出,部分降低提前按揭还贷压力。我们预计,下阶段全社会各界的行为和反馈,或将成为后续进一步出台更细节的金融政策和经济政策的依据。

华创证券则表示,由于当下的房贷利率是2008年以来的最低值,因此我们认为本次置换房贷将对约38万亿的存量房贷均造成影响。

对于居民置换贷款对房贷业务收入的测算,我们假设10%的居民能置换房贷,40%的居民能置换房贷,80%的居民能置换房贷三种情景,三种情景分别对应商业银行利润每年下降180亿,720亿,和1440亿。2022年,商业银行的净利润为2.3万亿。

假设只调降定期存款的情境下,当下居民和企业定期总额约为147万亿,定期存款加权利率下行5bp,对应商业银行负债成本下行735亿。大致可以满足40%的居民置换房贷。

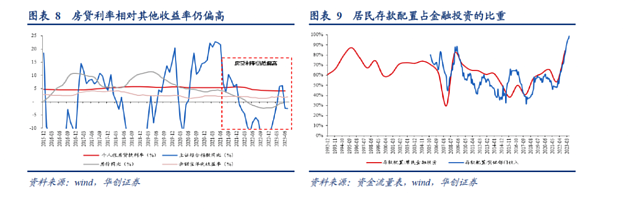

居民房贷置换或能缓解居民提前还款的行为,但或许难以抑制居民提前还款的冲动。当下居民缺乏较高收益的资产配置渠道,存款占金融投资的比重预计是1992年以来的最高值,考虑到当下房贷利率无论与购房收益,股票收益还是理财收益率相比都仍然偏高。因此如果能选择提前还贷或是置换贷款的话,那提前还贷可能还是较合适的资产配置选择。

申万宏源表示,居民存量房贷的利率下调将开始启动,而考虑银行和居民之间的博弈,调整的时间会拉长,而非“一蹴而就”。但随存量房贷利率调整,商业银行的净息差修复仍需有赖于负债端成本的下降,降准仍是较优选择,本次会议央行也传达出这一信号。建议关注7/8月一次中性降准25bp的可能性,另外存款利率下调或更直接。

天风证券成,对应到债市而言,为该政策一旦快速实施,债市或有承压。因为提前还贷现象有可能会减少,直观体现为信用形势的好转,即居民中长贷的改善,这是今年年初以来市场重要观察指标。当然,一切取决于相关置换的推进进度和效果。市场也会关注有无可能因为存量房贷置换,导致银行净息差压力上升,央行可能会降准进行支持。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64