「妖王之王」接连跌停,家用试剂盒是门好生意吗?丨氪金 · 大健康

文|谢芸子

编辑|潘心怡

来源 |36氪财经(ID:krfinance)

封面来源|视觉中国

在发布2021年业绩预告后,九安医疗股价快速经历了从涨停到暴跌的动荡。

1月21日和24日,九安医疗接连两个交易日跌停,从其进入2021年11月后的表现看,这支有“小米”背景的医疗器械企业已达到了12倍身价的涨幅。在更多业内人士看来,九安医疗在A股市场的独领风骚,真正原因在于拿下了美国政府超过百亿元的“家用新冠检测试剂盒”订单。

自新冠病毒变异株奥密克戎全球肆虐后,美国成为重灾区之一。

2021年11月6日,九安医疗宣布,其美国子公司“iHealthLabs.Inc”推出的新冠抗原家用自测OTC试剂盒获得美国FDA与EUA的紧急授权。

1月13日,九安医疗公告称,美国子公司收到了纽约州和马萨诸塞州发来的iHealth 新冠抗原家用自测OTC试剂盒订单,合同价税合计金额分别为1.85亿美元(约合人民币11.79亿元)、1.48亿美元(约合人民币9.44亿元)。

紧接着的1月14日,九安医疗再度发布公告,称其美国子公司又收到了美国ACC以及美国陆军合约管理指挥部的采购合同,合同价税合计金额为12.75亿美元(约合人民币81亿元)。

随即,九安医疗股价暴涨,收获27个涨停板,近49个交易日,其股价累计涨超1154%。

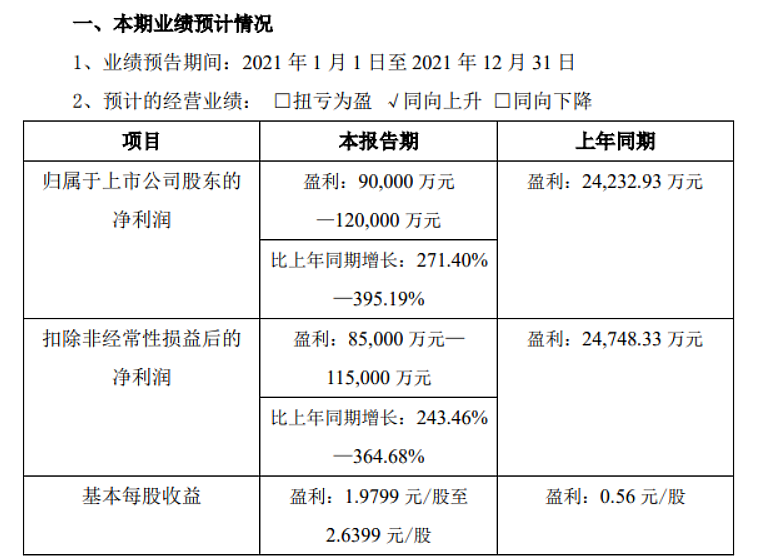

再从刚刚发布的业绩预告来看,其2021年全年预计实现净利润9至12亿元,同比增长271.40%至395.19%;扣非净利润8.5至11.5亿元,大增243%至365%。另据九安此前披露的2021年第三季度报,其前三季度的营收总和只有7.9亿元,归母净利润为5012.8万元。

然而,这样亮眼的好业绩只支撑九安涨停一日。撇开游资等不确定因素,业内普遍认为九安的业绩暴增不可持续。且除九安医疗外,国内更多“家用自测盒”产品还在路上。

在“新冠概念股”大起大落的当下,“墙内开花墙外香”的家用试剂盒究竟是一门怎样的生意?

九安医疗公告截图

“牛”还是“妖”?

近期二级市场对“九安医疗”争议颇多,对此,九安医疗董事长刘毅在接受《中国企业家》采访时表示,九安医疗不是“妖股”,而是“牛股”。

“新冠检测概念虽火,却并非空中楼阁。目前为止,我们不输业绩。”而对于九安医疗的股价变动,刘毅则表示:“从来不做市值管理,做好自己的事,资本市场迟早会有发现的一天。”

实际上,在通过美国FDA认证之前,九安医疗只是一家力求转型但无果的传统医疗器械企业。

1995年,天津大学分析仪器及工业管理专业出身的刘毅与数名同学一起,研发出了一款电子血压仪,九安医疗由此诞生。另据《创业邦》报道,该款产品上市一个月就有1000多台的销量。但随后几年,九安医疗并没有如想象中的迅速成长。

2002年,九安医疗进军海外市场。四年后,九安医疗和德国客户合作的语音血压计成功推出,也正是这款产品,让九安能在欧洲市场占据一席之地。相关数据显示,2009年,九安医疗电子血压计的出口数量排名达到全球第三。伴随国际市场的开拓,九安医疗也进入了高速发展期。

2010年,九安医疗成功在深交所中小板上市。同年,九安医疗与苹果公司达成合作,开发移动互联血压计,并在美国设立iHealth自主品牌。此后的2014年,九安又获得小米战略投资。而加入小米的生态链系统,也一度被业内视为九安医疗转型移动医疗的重要布局。

更多报道显示,自九安上市后,刘毅就一直在筹谋九安的转型,在其设想中,希望九安能成为个人健康的信息管理平台。

但现实很骨感,与苹果、小米的合作并没有缓解九安医疗转型的业绩压力。

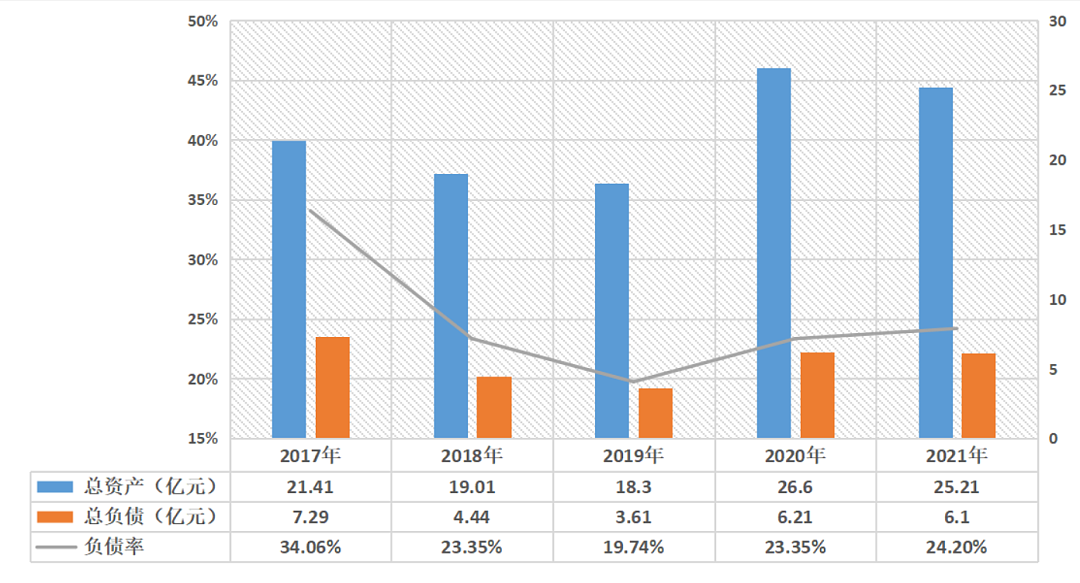

据统计,公司自2013至2019年,扣非净利润均为负,分别为-1184万元、-8154万元、-1.55亿元、-1.46亿元、-1.82亿元、-1.39亿元、-2.42亿元,七年扣非净亏损达9.6亿元。

九安医疗2017年三季度-2021年三季度资产负债情况

彼时,九安医疗对深交所的回应是,对于连年扣非净利润为负,主要原因在于公司向移动医疗领域转型期间,管理费用、研发投入规模较大所致。且为了缓解现金流压力,从2014年开始,九安医疗就频频出售旗下资产。

上述种种皆显示,在2021年股价大涨以前,九安医疗的表现并不起眼,甚至处于连年亏损状态。

但在中国社科院公共政策研究中心特约研究员贺滨看来,九安医疗能够在近两年踩中“防疫”的市场需求,更多与其二十余年的发展相关。

贺滨认为,与国内更多OEM贴牌的医疗企业相比,九安一直重视自主品牌的发展,下足了“笨功夫”。“这或许是九安能通过美国紧急FDA审查的原因之一。”此外,贺滨还向36氪表示,“在性价比方面,九安也向小米学到很多。”

天眼查显示,九安医疗在上市后,曾先后接受IDG、小米、中植资本的定向增发。2020年新冠疫情暴发后,额温计、血氧仪等防疫产品需求飙升,九安医疗的业绩也的确实现了大幅增长。

36氪根据天眼查资料整理制图

但好景不长,2021年第一季度开始,九安医疗的盈利能力又开始回落。2021年前三季度,九安的毛利率和净利率分别为37.35%、1.76%,与去年同期的58.16%、27.06%相比下滑明显。

业内普遍认为,这更多与2020年营业收入大幅提升、出口海外的疫情物资毛利率水平较高有关。但伴随疫情得到控制,疫情物资的产品销量有所下降。

当然,彼时谁也没有想到,“增长见顶”的九安医疗会在2021年大爆发。

家用试剂盒是一门怎样的生意?

“在美国,大部分人对家用检测试剂盒还是抱着有备无患的态度。”

有消费者对36氪表示,在他的经历中,步行排队检测有一定感染风险,“Drive thru”(车上检测)大概率会预约到一周以后。对于家用检测试剂盒,购买者无需处方,通过电商、零售商超等渠道即可购买,若检测结果为阳性在家自行隔离。

据介绍,目前美国市面上贩售的家用试剂盒可分为“快速检测试剂盒”与“PCR试剂盒”两种。

其中,快速检测试剂盒采用咽拭子的“抗原检测法”,15分钟出结果,价格在20-30美元每盒,每盒1-2个。

另一种较贵的PCR试剂盒,更多采用唾液核酸检测法,在家操作取样后寄回检测公司检测,大约80-100美元每个。

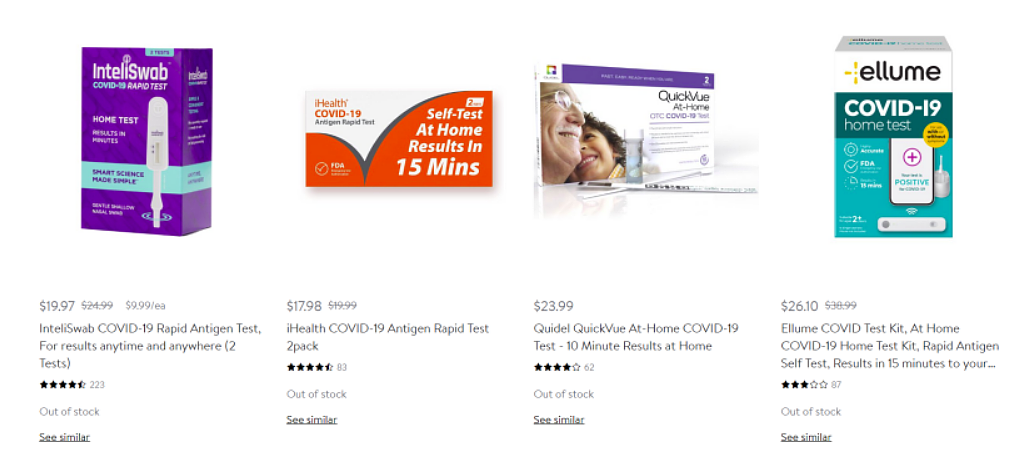

上述消费者表示,价格层面,目前沃尔玛能查询到的十种试剂盒品牌中,九安医疗推出的iHealth相对便宜,在沃尔玛官网中,其单个售价集中在9.99美元左右。但不管是iHealth还是PCR试剂盒,大多显示“缺货”。

被访者提供,美国沃尔玛官网截图

更多媒体报道,九安医疗对于美国政府的订单,正处于“赶工”状态。

再从技术层面看,包括罗兰贝格副合伙人于军在内的更多人士认为,核酸检测的技术壁垒并不高,无论是“抗原”检测还是PCR荧光法,都相对成熟。但在奥密克荣肆虐的大背景下,出现更多“临床假阴”的情况。于军认为,短期内,无法做出抗原检测与核酸检测谁更有价值的判断。

值得一提的是,美国FDA曾多次表示,抗原检测将在对抗COVID-19的过程中发挥关键作用。

“即使存在灵敏度的缺陷,但这种测试的生产成本通常比PCR测试更低,一旦多个制造商进入市场,由于其设计相对简单,每天可能扩展数百万美国人接受检测,以帮助美国更好地确认实时感染率。”

此外,业内普遍认为,相比技术水平的高低,家用试剂盒的真正壁垒还是政府准入的时间成本。且相比欧盟的CE认证,美国的FDA认证更严。

早前刘毅在接受采访时表示,九安医疗在美国子公司能快速获得FDA验证的原因,也更多原于其能在“产能、产品设计、产品性能和中美团队快速响应上都具备条件”。

据介绍,在美国具有资格的家用试剂盒品牌有12家企业。其中,中国企业的大规模生产能力较强,产品原材料供应也较为充分。“美国拜登政府说要采购5亿份的试剂盒,九安医疗拿了一半,是最大份额,金额达到12.7亿美金。雅培、罗氏分别为3.04亿美元与3.6亿美元。”

不过,可以预判的是,获得美国FDA批准的家用检测试剂盒品牌会越来越多,国际上的试剂盒竞争也会越发激烈。

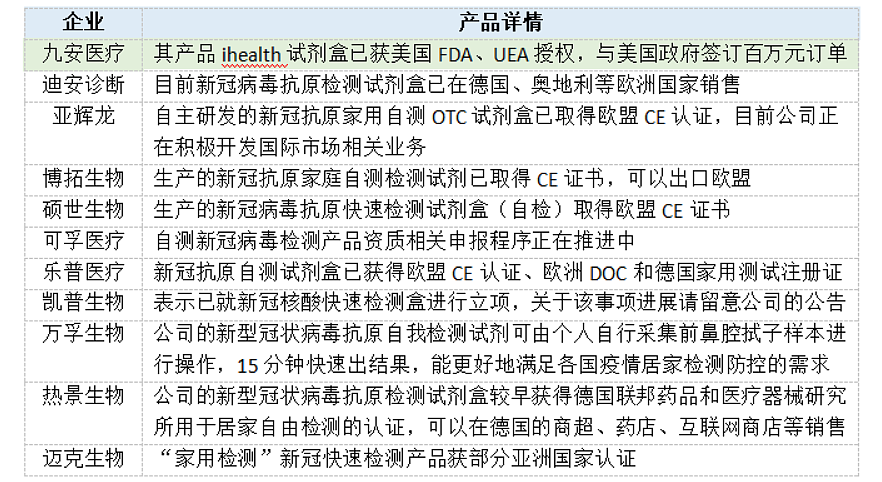

36氪根据公开资料不完全统计制表

与此同时,在贺滨看来,美国政府政策变化的可能性很大,几亿份的采购成本不可持续,目前火热的试剂盒市场更多是“政治动作”,是“短期行为”。

而对于美国民众来说,由于新冠病例的激增,家用试剂盒长期处于供不应求的状态。目前美国政府的政策是,每月每人可从保险公司报销8次试剂盒费用。但贺滨也补充道,一旦美国政府不报销,家用试剂盒的产品销量会大幅降低。

国内市场方面,九安医疗虽已经向天津市疫情防控指挥部提交了《关于采用家庭自测盒实现奥密克戎新冠防疫1+1的建议》,但贺滨认为“该建议被采用的可能性,或许要看国内抗疫政策是否会调整”。“家用试剂盒无法联网,对于国内目前的动态清零政策,检测结果的价值不大。”

那么,以家用核酸检测试剂盒为代表的POCT行业,热度是否会持续?

一个有趣的对比是英科医疗。

在新冠疫情的催化下,主营业务为一次性PVC手套、口罩、隔离服等防装备的英科医疗业绩暴涨。而在此前,创业板挂牌的英科医疗也不温不火,2019年,其归母净利润还出现了负增长。

据其财报数据显示,2020年,英科医疗实现营收138.37亿元,同比增长564.29%;实现归母净利润70.07亿元,同比增长3829.56%。

进入2021年,这样的好态势得以延续。一季度,其营收和归母净利润增速分别为770.86%和2791.66%。然而,到达历史高点后,英科医疗急转直下。2021年底,其市值蒸发超过700亿元。

从发展路径看,英科医疗与九安医疗有些许相似。不同的是,九安医疗目前的主力市场在国际,且家用检测试剂盒的“壁垒”仍要高出“一次性手套”许多。

在于军看来,短期内,新冠疫情的“波峰”仍会在不同国家起落。最新的消息是,英国、丹麦等多国已出现奥密克戎的新变种确诊病例。可以肯定的是,以九安为代表的医疗企业,未来的发展还是会根据疫情的变化而变化,但其股价终将回归到合理水平。

关注获取更多资讯

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64